アフリカを中心によくみられるリープフロッグ現象。

今回は、金融サービスにアクセスできないという社会インフラ課題を乗り越えるために起きているリープフロッグ現象を紹介します。

一体、銀行振り込みや送金など、銀行口座が必要不可欠なサービスがどのように行われているのでしょうか?

関連記事:アフリカビジネスでよく耳にする「リープフロッグ現象」を改めて解説します

銀行口座が開設できない人々も使う新たな金融サービス

IDやその他の十分な信用情報がない、ATMや銀行の支店まで物理的に離れているという理由で、今でもアフリカのサハラ砂漠以南を中心とする20億人の個人と200万社に及ぶ中小企業が銀行口座を持っていません。そのような人々は現金で取引し、お金を安全に貯蓄・運用する方法がなく、個人や企業の金銭の貸し借りには、信用を担保するために個人的なネットワークに頼らなければなりません。

今回はこの問題を解決するために、モバイルマネーという日本や他の先進国が歩んだ道をリープフロッグして、アフリカにある新たな金融サービスを紹介したいと思います。

2000年代後半からモバイルマネーがアフリカで普及

モバイルマネーとは電話番号に紐づいた仮想のウォレット・口座をもとに送金、預入、貯金、引き出しなどの基本的な金融サービスへのアクセスが可能になる仕組みです。電話番号さえあれば「口座」が開設できるため、上述した銀行口座の登録プロセスよりも容易にできます。また国内に張り巡らされたエージェントのネットワークを通じて、現金の出入金もでき、USSDを用いて電子的な決済・送金も可能となります。

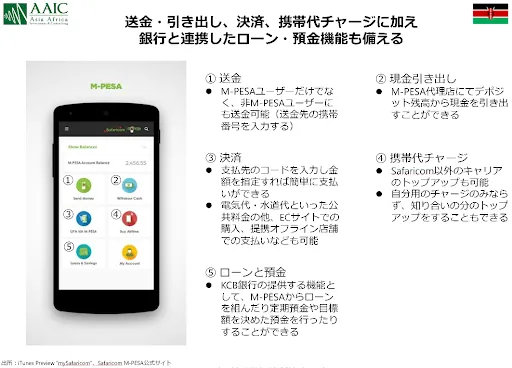

このモバイルマネーの先駆者、代表例がケニアのM-Pesa(エムペサ)です。ケニアの通信会社であるSafaricomのサービスで2007年に開始され、瞬く間にケニア国内に広がり、現在アカウント数は5,000万を超え、ほぼケニアの人口と同数となっております。エージェント数は約25万となっており、日本全国のコンビニの数が5.7万店ですので、約4倍となります。ケニアの人口5.5千万人を考えるとどれだけ密なネットワークが形成されているか理解いただけると思います。また決済額は、2021年でなんと年間22兆円(Safaricom IR資料)と衝撃的な数字となっています。(ケニア政府の歳出が年間2.7兆円程度ですので、約8倍)

ケニアではM-pesaが大きな存在感を見せていますが、モバイルマネーのサービスはアフリカ全体に今後各国でさらに広がっていくと予想されています。マッキンゼーの調査(2018)によると、新たにモバイルマネーアカウントを持った人々による経済活動効果は、3.7兆ドルにも及ぶ可能性があると試算されています。一方で携帯電話の普及率はアフリカの人口のわずか45%であることを鑑みると、これからまだ十分な成長の余地があると思われます。

モバイルマネー2.0 。スマートフォンの普及が高まり様々な新しいモバイルマネーサービスが誕生

M-pesaのような携帯通信会社によるUSSDをベースにしたモバイルマネーサービスを第一世代だとすると、近年のスマートフォンの普及に合わせて第二世代ともいえる、UX・UIがより高いスマートフォンのアプリをベースにした新たなモバイルマネーのサービスが現地のスタートアップから生まれています。この第二世代のモバイルマネーはUX・UIを洗練させ、さらに既存の銀行でもできない質の高いサービスを付加し、銀行口座を持つ人々をも取り込もうとしており、最近では「チャレンジャーバンク」と形容されることもあります。

昨年シリーズAラウンドで2億ドルを調達し、ユニコーン企業となったセネガルのモバイルマネープロバイダーのWave(ウェーヴ)などがその代表例です。同国では大手通信会社であるOrangeのモバイルマネーが一定数普及していますが、そのユーザーを取り込むべく競争を繰り広げています。

また広義の定義になりますが、手数料を無料でのアフリカ域内の海外送金サービスを提供するChipper Cashもモバイルマネー2.0と位置付けることができると思います。Chipper Cashの2017年サービス開始から2019年には6カ国、2021年には8カ国のサービス拡大とともに、サハラ以南のアフリカでのモバイルマネーアカウント総数も急拡大を見せています。世界中で登録されている10億4,000万のモバイルマネーアカウントのほぼ半分がアフリカ地域のアカウントとなっています。

日本のPayPayやLINE payなどは一度ウォレットにいれると現金化が難しいので若干異なるものの、これらもモバイルマネーとも定義できるかと思います。このように先進国でも普及が始まったばかりのモバイルマネー、上述の通り、2000年代後半には既にアフリカの一部で銀行口座を持たない人々の代替サービスとして広がっており、リープフロッグ現象の代表的な事例として内外で取り上げられていました。サービス開始から10年以上が経過する現在でも、より複雑で多様な現地の課題の解決ができるサービスとして進化を続け、銀行口座を持つ人々をも飲み込もうとしていることがわかります。

アフリカ進出をご検討中の企業様はぜひANZAまでお問い合わせください。

アフリカ進出計画のご相談はもちろん、アフリカ駐在員によるクイック調査、アフリカ現地企業ニーズ情報の提供、現地視察のプランニング、現地テスト販売など幅広いサービスをご用意しております。

ANZAは日本企業のアフリカ進出を支援するAAICが運営しております。AAICのこれまでのアフリカでのプロジェクトはこちらからご覧いただけます。

《参照》

2022年2月7日閲覧

「Mobile money in emerging markets: The business case for financial inclusion」

「In Nigeria’s Wild Telecom Frontier, Firms Brave Shifting Rules for Hopes of Growth」

「Africa’s Mobile Money Boom」

「FY21ResultsBooklet13May2021」

ぜひANZAまでお問い合わせください。

AAICが運営しております。

AAICのこれまでのアフリカでのプロジェクトは

こちらからご覧いただけます。